本記事は2026年6月時点の公表情報に基づく一般的な情報提供であり、投資助言・税務助言・法律助言ではありません。法人税、所得税、消費税、会計処理、暗号資産の期末時価評価、将来の申告分離課税の対象範囲は、法令・政省令・国税庁資料・金融庁資料・個別事情により変わる可能性があります。申告、決算、法人化、暗号資産の購入・売却・保有判断は、必ず最新の一次情報と税理士等の専門家確認に基づいて行ってください。

監修について: 本記事は税理士・弁護士・公認会計士・金融商品取引業者等による外部監修を受けていません。公的資料と公開情報をもとに、編集方針に沿って編集部が作成・更新しています。

・法人・個人事業主の暗号資産税務は、個人の雑所得の話だけでは終わりません。法人は決算、帳簿、期末時価評価、内部管理が論点になります。

・個人事業主は法人税ではなく所得税の枠で整理しますが、事業で暗号資産を受け取る、支払う、保有する場合は、売上・経費・資産移動の記録が重要です。

・2028年見込みの分離課税は、国内登録業者経由の一定取引が中心とされる見込みです。法人保有、海外取引所、DEX、事業上の報酬は別枠で慎重に扱います。

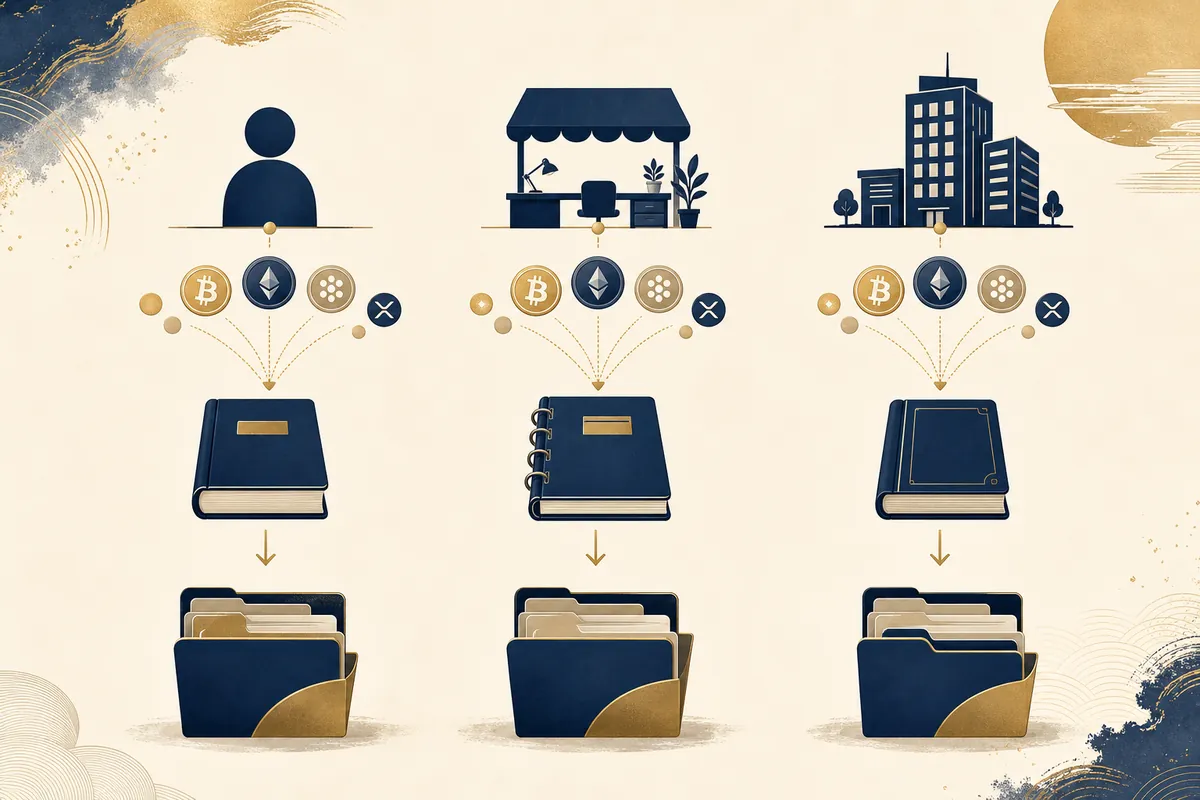

暗号資産の税務は、個人投資家だけの話ではありません。会社の余剰資金で暗号資産を保有する、Web3事業の報酬としてトークンを受け取る、個人事業主が海外クライアントから暗号資産で支払いを受ける、法人化後も創業者ウォレットと会社ウォレットの境界が曖昧なまま運用している。こうした場面では、単に「利益が出たら税金がかかる」という理解では足りません。暗号資産の税金ガイドや確定申告の実践編で扱った個人向けの基礎に加え、法人税、帳簿、決算、期末時価評価、取締役会や社内規程の整備まで視野に入れる必要があります。本記事では、特定の節税策や法人化をすすめるのではなく、法人・個人事業主が暗号資産を扱うときに、どこで個人と違いが出るのかを基礎から整理します。

法人・個人事業主の暗号資産税務とは — 一文でいうと事業の帳簿に暗号資産を組み込む作業

法人・個人事業主の暗号資産税務とは、暗号資産の購入、売却、交換、保有、報酬受領、支払い、送金、評価を、事業の帳簿と税務申告に結びつける作業です。個人投資家の場合は、暗号資産取引で生じた所得を個人の確定申告に反映するのが中心です。一方、法人では、事業年度ごとの決算、貸借対照表、損益計算書、法人税申告、役員・従業員との資産の区別、社内承認、会計監査や税務調査への説明可能性が加わります。

個人事業主は、法人とは違い法人税の対象ではありません。しかし、事業で暗号資産を扱うなら「個人の趣味の投資」と「事業活動」の境界を記録で示す必要があります。たとえば、Web制作の報酬を暗号資産で受け取る、海外サービスの利用料を暗号資産で支払う、事業用ウォレットで取引所から入出金する、といった場合です。このとき、受け取った時点の時価、売上としての認識、後日の売却・交換、手数料、為替換算、取引相手との契約書や請求書が重要になります。

実務では、個人用ウォレット、事業用ウォレット、法人名義ウォレットを混ぜないことが出発点です。同じ取引所アカウントや同じウォレットで個人資産と事業資産を混在させると、あとから「誰の資産か」「何のための送金か」「どの帳簿へ入れるべきか」を説明しにくくなります。暗号資産の保管設計は保管方法ガイドも合わせて確認してください。

仕組み — 個人、個人事業主、法人で税目と説明責任が変わる

暗号資産を同じように買って売っても、税務上の整理は主体によって変わります。個人投資家の場合、2026年6月時点では暗号資産取引による利益は原則として雑所得として整理される場面が中心です。個人事業主の場合も、人格としては個人です。ただし、事業との関係がある取引では、売上、必要経費、事業用資産、事業主貸・事業主借など、帳簿上の整理が必要になります。法人の場合は、会社という別人格が暗号資産を保有し、事業年度末に決算を行い、法人税の所得計算へつなげます。

ここで重要なのは、「法人化すれば暗号資産税務が単純になる」とは限らないことです。法人は、役員個人のウォレットと会社ウォレットを厳密に分け、取締役会や稟議で投資方針を残し、会計処理と税務処理を毎期説明できる状態にする必要があります。活発な市場が存在する暗号資産を期末に保有している場合、法人税法上の期末時価評価が論点になります。これは個人の確定申告とは別の難しさです。

| 主体 | 主な税務の入口 | 暗号資産で特に注意する点 |

|---|---|---|

| 個人投資家 | 所得税の確定申告 | 売却、交換、決済利用、報酬受領の履歴と損益計算を保存する |

| 個人事業主 | 所得税、事業帳簿、消費税の確認 | 個人投資と事業取引を分け、売上・経費・事業用資産との関係を記録する |

| 法人 | 法人税、決算、会計処理 | 期末時価評価、社内承認、名義、ウォレット管理、評価根拠の保存が必要になる |

法人化は税率だけで比較できません。会社設立・維持コスト、会計処理、役員報酬、社会保険、法人住民税、税理士報酬、決算対応、暗号資産の期末時価評価、社内資産と個人資産の区別が増えます。暗号資産の含み益が大きい場合、法人の決算で評価損益が論点になることもあります。法人化の判断は、暗号資産だけでなく本業、売上、利益、資金繰り、将来の事業計画を含めて検討してください。

種類と分類 — 法人保有で変わる5つの論点

法人が暗号資産を保有する場合、最初に見るべきなのは「何のために持っているか」です。余剰資金の投資として持つのか、Web3事業の運転資金として使うのか、顧客から受け取った報酬なのか、自社発行トークンなのか、貸付やステーキングのために預けているのかで、会計・税務・内部管理の論点が変わります。

第一に、余剰資金として購入した暗号資産です。法人名義で購入し、会社資産として保有するなら、取得価額、手数料、保管先、承認者、売却方針、期末残高を記録します。第二に、事業の対価として受け取る暗号資産です。請求書、契約書、受領時点の時価、円換算、後日の売却や交換を紐づけます。第三に、業務で使う暗号資産です。ガス代、サービス利用料、支払い先、利用目的を残します。第四に、貸付、ステーキング、DeFi運用です。報酬、ロック、スラッシング、スマートコントラクト、海外サービス、履歴取得の困難さが加わります。第五に、自社発行トークンや譲渡制限付きトークンです。これは一般的な投資用暗号資産とは違うため、国税庁資料と専門家確認が不可欠です。

国税庁FAQでは、法人が保有する暗号資産のうち、活発な市場が存在する暗号資産などについて、期末時価評価の対象となる場合が示されています。一方で、自己発行暗号資産、移転制限、電子決済手段などには別の整理があります。実務では、銘柄名だけで決めず、市場価格の公表状況、取引の継続性、移転制限、保有目的、貸付状態、発行主体との関係を確認します。

実務 — 帳簿、証拠、社内ルールを同時に作る

法人・個人事業主の暗号資産実務は、損益計算ツールにCSVを入れるだけでは足りません。まず、取引所、ウォレット、DeFi、報酬、支払い、送金の履歴を集めます。次に、法人名義・個人名義・事業用の区別をつけます。三つ目に、取引目的をメモします。なぜ購入したのか、誰が承認したのか、どの事業に関係するのか、売却方針はあるのか、保管責任者は誰か。これらは税務だけでなく、会社の内部統制や資金管理にも関わります。

個人事業主の場合は、会計ソフト上の補助科目やメモを活用し、個人投資と事業取引を分けます。たとえば、暗号資産で売上を受け取ったら、受領時点の円換算額、請求書、トランザクションID、取引相手、後日の売却履歴を同じフォルダに保存します。法人の場合は、暗号資産の購入前に社内規程を作るのが理想です。保有上限、利用できる取引所、秘密鍵管理者、承認フロー、売却判断、期末評価資料の作成担当を決めておくと、決算前に慌てにくくなります。

年ごとに「取引所CSV」「ウォレット履歴」「請求書・契約書」「TxIDメモ」「期末評価資料」「税理士確認メモ」を分けます。ファイル名には日付、サービス名、取引種類、対象ウォレットを入れます。スクリーンショットだけに頼らず、CSV、PDF、トランザクションURL、社内承認ログを合わせて残すと、あとから再現しやすくなります。

リスクと限界 — 税制改正、海外サービス、評価不能を分けて見る

法人・個人事業主の暗号資産税務で最も危険なのは、制度変更の見出しだけを見て判断することです。2026年6月時点では、将来の申告分離課税について、国内登録業者経由の一定取引が中心になる見込みと整理されています。海外取引所、DEX、DeFi、ステーキング報酬、法人保有がそのまま同じ扱いになると決めつけるのは危険です。詳細は今後の法令・政省令・実務運用で確定します。制度整理は暗号資産の申告分離課税見込みで確認してください。

海外サービスやDEXを使う場合、取引履歴の取得、円換算、報酬分類、ウォレット所有者の証明、ガス代の扱い、スマートコントラクトのリスクが増えます。法人で使うなら、なおさら「担当者個人のウォレットで一時的に処理した」「会社の資金を個人口座で送った」「海外取引所のCSVが途中から取れない」といった運用は避けるべきです。日本の規制全体は日本の暗号資産規制の全体像も参照してください。

もう一つの限界は、評価不能または評価が不安定なトークンです。上場しておらず、十分な市場価格がない、移転制限がある、流動性が極端に薄い、自社や関係会社が発行している、ロックアップされている、といった場合、単純な価格サイトの表示だけで税務上の評価を決めるのは危険です。相続や贈与の論点が絡む場合は暗号資産の相続税・贈与税も合わせて確認し、法人税・所得税・相続税を混同しないでください。

- 会社名義の取引所口座・ウォレットで管理しているか

- 購入・売却・運用の承認者と承認日が残っているか

- 期末時点の残高、評価根拠、価格参照元を保存しているか

- 役員・従業員個人の資産と会社資産が混ざっていないか

- 海外取引所、DEX、DeFiの履歴を再取得できる状態か

よくある質問

Q. 個人事業主なら法人と同じ期末時価評価が必要ですか?

いいえ、法人税法上の期末時価評価は法人保有の暗号資産に関する論点です。個人事業主は個人として所得税の枠で整理します。ただし、事業で暗号資産を受け取る、経費や売上と関係する、帳簿に事業用資産として記録する場合は、取得時価、売却・交換・決済利用、手数料、残高の根拠を保存する必要があります。個人投資と事業取引を同じウォレットで混ぜると、説明が難しくなります。

Q. 法人で暗号資産を持つと必ず期末時価評価ですか?

必ずではありません。2026年6月時点の国税庁FAQでは、活発な市場が存在する暗号資産などが法人税法上の期末時価評価の対象になり得る一方、自己発行暗号資産や譲渡制限、電子決済手段などは別の整理が示されています。対象判定は銘柄、保有目的、移転制限、取引市場、貸付状態などで変わるため、一次情報と専門家確認が必要です。

Q. 2028年見込みの申告分離課税は法人にもそのまま使えますか?

そのまま使えるとは考えないでください。2026年6月時点の整理では、将来の申告分離課税は国内登録業者経由の一定取引を行う個人の特定暗号資産の譲渡等が中心になる見込みで、海外取引所やDEXは対象外となる可能性があります。法人保有は法人税の論点として別に整理します。制度は確定待ちの部分があるため、決算や申告では最新の法令・国税庁資料を確認してください。

法人・個人事業主の暗号資産税務で大切なのは、「税率が有利か」より先に説明できる運用かを問うことです。暗号資産は、取引所、ウォレット、チェーン、DeFi、海外サービスに履歴が分散します。個人なら後から自分で思い出せても、法人では担当者が退職し、ウォレット管理者が変わり、決算担当者が過去の経緯を知らないまま数字だけを見ることがあります。だからこそ、購入前にルールを作り、毎月履歴を保存し、期末評価の根拠を残すべきです。制度改正を待つ姿勢も必要ですが、制度が変わっても過去の履歴が消えていれば計算はできません。事業として暗号資産を扱うなら、相場を見る時間と同じくらい、証拠を残す時間を確保してください。

Next Steps — 今日からできること

出典・参考資料

Q. 法人で暗号資産を保有するとき、個人投資家より特に増える実務として最も適切なのはどれ?

解説: 法人保有では、会社資産としての名義、承認、保管、期末残高、評価根拠、会計・税務処理を説明できる状態にする必要があります。個人事業主は法人税の枠ではなく、所得税と事業帳簿の枠で整理します。

- 2026-12-01 初版公開