本記事は2026年6月時点の公開情報に基づき、ステーブルコイン決済の仕組みを一般向けに整理するものです。特定のトークン、発行体、ウォレット、決済代行事業者、店舗導入サービスを推奨するものではありません。ステーブルコインには、発行体・準備資産・償還条件・ネットワーク障害・スマートコントラクト・本人確認・税務記録などのリスクが残ります。

日本居住者が利用する場合は、金融庁の登録情報、事業者の利用規約、資金決済法上の位置づけ、税務上の記録方法を必ず確認してください。海外サービスや無登録サービスを「決済に使えるから安全」と見なすのは危険です。

・ステーブルコイン決済は、顧客の支払い指図、トークン移転、決済代行、店舗入金を組み合わせた仕組みで、店舗が必ず暗号資産を直接受け取るわけではありません。

・クレジットカードとの最大の違いは、カードネットワークの承認・清算・チャージバック中心の設計ではなく、トークン移転と償還・換金・法令対応をどうつなぐかにあります。

・日本では「電子決済手段」や関連仲介業の制度を確認する必要があります。利用者は、発行体、準備資産、償還、決済事業者、税務記録をセットで見るべきです。

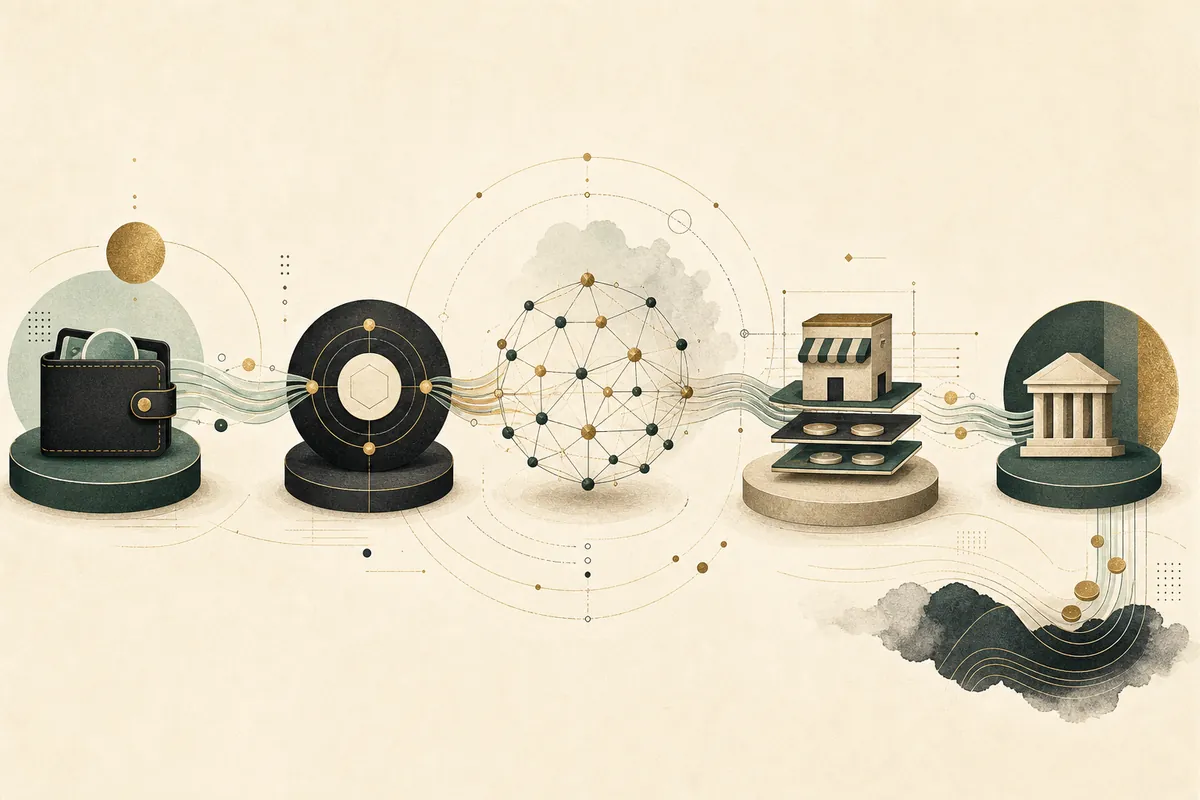

ステーブルコイン決済という言葉を聞くと、「スマホでドル連動コインを送れば、店頭決済が一瞬で終わる」という単純なイメージになりがちです。しかし実際の裏側では、顧客のウォレット、店舗のレジ、決済代行事業者、ブロックチェーン、発行体、銀行口座、会計システムがつながっています。消費者の画面では一つの支払いに見えても、店舗側では「どの資産を受け取るのか」「いつ売上として確定するのか」「返金や不正利用にどう対応するのか」「円で入金されるのか、トークンで残るのか」という複数の判断が発生します。ステーブルコインの基礎はステーブルコインとは?で整理しています。本記事では、そこから一歩進んで、店舗決済で使われる場合の流れを分解します。

ステーブルコイン決済とは何か — 「支払い」と「店舗入金」を分けて見る

ステーブルコイン決済とは、法定通貨などに価値を連動させるよう設計されたトークンを使い、商品やサービスの対価を支払う仕組みです。ただし、ここで大切なのは、顧客が支払った資産と店舗が最終的に受け取る資産が同じとは限らない点です。顧客はステーブルコインで支払っても、店舗は決済代行事業者から円やドルで入金を受けることがあります。反対に、店舗が自社ウォレットでステーブルコインを直接受け取り、後で償還や交換を行う設計もあります。

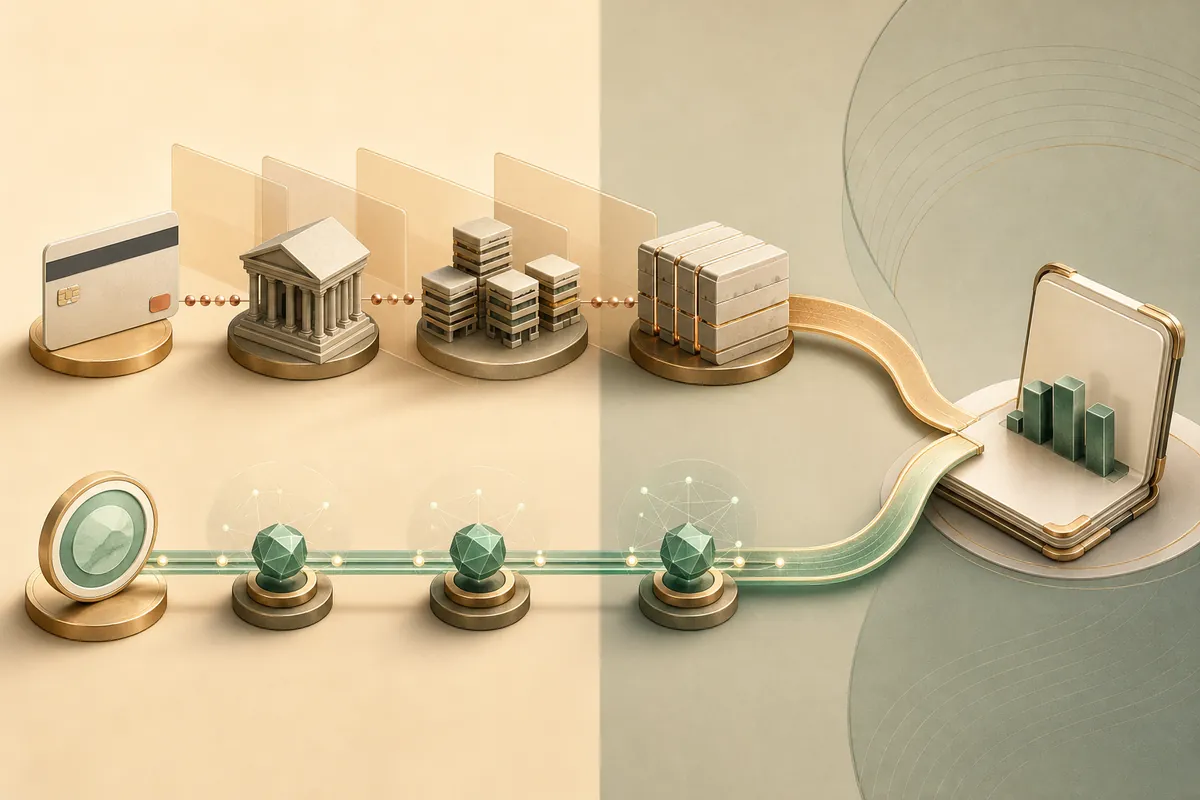

クレジットカードでは、カード会社、加盟店契約会社、カードネットワーク、銀行口座が売上入金までの流れを支えています。ステーブルコイン決済では、その一部がブロックチェーン上のトークン移転に置き換わります。しかし、店舗が会計上で必要とするのは、単なるトランザクションIDではなく、確定した売上、返金ルール、入金通貨、手数料明細、税務記録です。つまり、ブロックチェーンで送金できることは入口であり、店舗決済として成立するには周辺の業務設計が必要です。

レジ画面で支払いが成功しても、店舗側ではネットワーク確認、決済事業者のリスク判定、換金、銀行口座への入金、返金可能期間、会計処理が残ります。ユーザー体験の速さと、事業者が売上として安心して扱える状態は分けて考える必要があります。

1回の店頭決済で起きること

一般的なステーブルコイン決済の流れは、まず店舗のレジやECチェックアウトが請求情報を作り、顧客がウォレットや決済アプリで支払いを承認するところから始まります。次に、指定されたチェーン上でトークン移転が行われます。決済代行事業者は、トランザクションの到達、金額、送付先、ネットワーク、リスク判定を確認します。店舗がトークン受け取りを選ぶ場合は、そのまま店舗ウォレットの残高として扱います。店舗が法定通貨入金を選ぶ場合は、決済代行事業者がステーブルコインを保有・交換・償還し、後日または即時に法定通貨で売上を入金します。

ここで重要なのは、支払い画面の裏に「誰がどのリスクを持つか」があることです。顧客が誤ったネットワークを選んだ場合、店舗が直接受け取るモデルでは回収が難しくなります。決済代行事業者が中に入るモデルでは、ユーザー体験はカード決済に近づきますが、代行手数料、本人確認、利用可能地域、返金処理、売上入金の条件が事業者の設計に依存します。

| 観点 | クレジットカード | ステーブルコイン決済 | 確認ポイント |

|---|---|---|---|

| 価値移転 | カードネットワーク上の承認と後日の清算 | トークン移転、または決済代行経由の換金・入金 | 店舗が何で受け取るか |

| 手数料 | 加盟店手数料が中心 | ネットワーク手数料、代行手数料、両替、入出金が重なる | 総コストで比較する |

| 返金・取消 | チャージバックや取消処理が制度化されている | オンチェーン送金は原則として別取引で返金する | 返金ポリシーを事前に決める |

| 入金通貨 | 通常は店舗の銀行口座に法定通貨で入金 | 法定通貨入金、トークン保有、混合モデルがある | 会計と税務記録が変わる |

| リスク | 不正利用、チャージバック、入金遅延 | 発行体、償還、ネットワーク、ウォレット、法令対応 | 技術と制度の両方を見る |

裏側の安定装置 — 発行体、準備資産、償還

ステーブルコインが決済で使われるには、「受け取った側が価値を信じられること」が必要です。その信頼を支えるのが、発行体、準備資産、償還条件、監査・開示、法令上の位置づけです。米ドル連動のステーブルコインであれば、利用者は「1単位が本当に1米ドル相当として償還できるのか」「準備資産はどこに保管されているのか」「発行体が破綻した場合の扱いはどうなるのか」を見ます。店舗側から見ると、値動きが小さいことだけでは足りません。売上を安全に現金化できるかが重要です。

日本では、2022年改正後の資金決済法でステーブルコインに関係する「電子決済手段」の枠組みが整備されました。2026年6月時点では、電子決済手段等取引業者や、関連する仲介業者の登録・手続き情報を金融庁が公開しています。つまり、店舗や利用者が見るべきなのは「有名なトークンか」だけではありません。国内でどの事業者がどの形で取り扱うのか、発行体・仲介者・決済代行者の役割がどう分かれているのかを確認する必要があります。

価格が法定通貨に近く動いていても、償還の可否、準備資産の質、発行体の透明性、利用可能地域、送金ネットワークの障害、決済代行事業者の条件によって、店舗で使える品質は変わります。発行体の説明だけでなく、金融庁や各国当局の制度情報、決済事業者の規約、チェーンの稼働状況を合わせて確認してください。

店舗導入の3モデル

ステーブルコイン決済を店舗が使う場合、大きく三つのモデルがあります。第一は、店舗が自社ウォレットを用意し、顧客から直接トークンを受け取るモデルです。導入はシンプルに見えますが、秘密鍵管理、送金ミス、会計処理、税務記録、償還、顧客対応を店舗が背負います。小規模な実験には向いても、一般消費者向けの大規模レジでは運用負担が大きくなります。

第二は、決済代行事業者を使うモデルです。顧客はステーブルコインで支払い、店舗は決済代行事業者から法定通貨で入金を受ける設計にできます。Stripeのような決済事業者は、事業者向けにステーブルコイン決済を既存チェックアウトへ組み込む方向を示しています。このモデルでは、店舗の体験はカード決済に近づきますが、事業者の提供地域、対応ウォレット、手数料、本人確認、規約に依存します。

第三は、カードネットワークや金融機関の裏側の清算にステーブルコインを使うモデルです。この場合、消費者はカードや通常の決済画面を使い、裏側の事業者間清算にステーブルコインが利用されることがあります。Visaはステーブルコイン決済・清算の実証や拡張を進めていますが、これは「すべての店舗が直接ステーブルコインを受け取る」という意味ではありません。利用者画面と事業者間決済を混同しないことが重要です。

店舗が求めるのは「暗号資産を持つこと」ではなく、売上が確定し、会計に入れられ、返金でき、手数料が読め、顧客対応ができることです。ステーブルコイン決済の普及は、ウォレットの普及だけでなく、この業務要件をどれだけ自然に満たせるかに左右されます。

日本居住者が見るべき規制・税務・実務

日本では、ステーブルコインを一律に「仮想通貨」と呼ぶと誤解が生まれます。資金決済法上の電子決済手段に該当するもの、暗号資産に該当し得るもの、海外で発行され国内制度上の取り扱い確認が必要なものがあり、法的分類で扱いが変わります。2026年6月時点では、金融庁が電子決済手段等取引業者の登録申請、電子決済等代行業者等仲介業者の手続き、関連する内閣府令等を公開しています。利用者は、支払いに使うアプリや事業者がどの制度に基づいて提供されているのかを確認すべきです。

税務上も、単に「決済だから記録不要」とは考えないほうが安全です。ステーブルコインの種類、取得価額、円換算、他の暗号資産からの交換、手数料、返金、事業利用か個人利用かによって記録すべき内容が変わります。税務の基礎は暗号資産の税金ガイドで扱っていますが、実際の判断は最新の国税庁資料と専門家確認が必要です。規制の全体像は日本の暗号資産規制の全体像も合わせて確認してください。

- 店舗はトークンで受け取るのか、円やドルで入金を受けるのか

- 決済代行事業者の登録・提供地域・利用規約は何か

- 返金、取消、過払い、ネットワーク選択ミスにどう対応するか

- 手数料、両替、償還、入金タイミングを総額で比較したか

- 会計ソフト、税務記録、監査証跡に残せる明細があるか

リスクと限界 — 普及を邪魔するのは技術だけではない

ステーブルコイン決済の魅力は、国境をまたいだ支払い、プログラム可能な決済、24時間稼働、低コスト化の可能性にあります。しかし、普及を妨げる要因も明確です。第一に、利用者がウォレットを安全に使える必要があります。秘密鍵、シードフレーズ、承認操作、ネットワーク選択を間違えると、カード決済よりも取り戻しにくい損失が発生します。自己管理の基礎は秘密鍵・シードフレーズの仕組みで確認できます。

第二に、店舗側のオペレーションが重くなりやすい点です。カード決済では、長年の制度と運用で加盟店手数料、返金、チャージバック、入金サイクルが標準化されています。ステーブルコイン決済では、これを新しく設計する必要があります。ネットワーク手数料が低く見えても、決済代行、本人確認、法令対応、会計処理、サポートコストを含めると、必ずしも既存決済より安くなるとは限りません。

第三に、制度と国境の問題です。ステーブルコインは国境を越えやすい一方で、店舗、顧客、発行体、決済事業者、銀行口座が異なる法域にまたがると、どの国の規制・税務・消費者保護が適用されるかが複雑になります。中央銀行デジタル通貨との違いはCBDCとは?で整理しています。ステーブルコインは民間発行を中心に発展しているため、制度設計と事業者の信用を切り離して考えることはできません。

よくある質問

Q. ステーブルコイン決済はクレジットカードより必ず安いのですか?

必ず安いとは限りません。カード手数料の代わりに、ネットワーク手数料、決済代行手数料、両替、入出金、償還、法令対応、返金対応のコストが発生します。店舗側が法定通貨で受け取る場合は、ステーブルコインから現金化するコストも含めて比較する必要があります。

Q. 店舗はステーブルコインをそのまま持つ必要がありますか?

必要とは限りません。決済代行事業者を使うモデルでは、顧客がステーブルコインで支払い、店舗は円やドルなどの法定通貨で入金を受ける設計もあります。店舗が直接ウォレットで受け取る場合は、保管、会計、償還、法令対応を自社で管理する負担が大きくなります。

Q. 日本で使えるステーブルコインなら安全と考えてよいですか?

いいえ。登録・法令対応は重要な入口ですが、発行体、準備資産、償還条件、利用規約、ネットワーク、ウォレット、決済代行、税務記録のリスクは別に残ります。金融庁の登録情報と事業者の最新規約を確認したうえで、少額から検証するのが現実的です。

ステーブルコイン決済は、「カードを置き換える革命」と見るより、「決済の裏側に新しい清算レイヤーが入る」と見るほうが現実に近いです。店舗での利用は、ウォレット送金の速さだけでは決まりません。店舗が欲しいのは、売上の確定、返金、入金、税務、顧客対応まで含めて破綻しない仕組みです。したがって、最初に見るべき問いは「どのコインが有名か」ではなく、「誰が発行し、誰が償還し、誰が法令対応し、店舗は何で入金を受けるのか」です。この順番で見れば、宣伝文句に流されず、決済インフラとしての実力を判断しやすくなります。

Next Steps — 今日からできること

出典・参考資料

- e-Gov法令検索「資金決済に関する法律」

- e-Gov法令検索「電子決済手段等取引業者に関する内閣府令」

- 金融庁「電子決済手段等取引業者の登録申請等に関する手続き」

- 金融庁「電子決済等代行業者等仲介業者の登録申請等に関する手続き」

- 金融庁「金融商品取引法及び資金決済法の一部を改正する法律の施行に伴う関係内閣府令案等」

- Stripe Docs「Stablecoin payments」

- Visa「Stablecoins」

- Federal Reserve「Payment Stablecoins and Cross-Border Payments」

- BIS Annual Economic Report 2025, Chapter III

Q. 店舗がステーブルコイン決済を導入するとき、最初に分けて確認すべきことはどれですか?

解説: 顧客がステーブルコインで支払っても、店舗がトークンで受け取るとは限りません。法定通貨入金、代行手数料、償還、返金、税務記録まで含めて、入金形態を先に確認することが重要です。

- 2026.12.11 初版公開